Dopo aver ideato una strategia di trading è necessario testarla prima di poterla utilizzare realmente. Un primo metodo è chiamato Backtesting e consiste nell'applicare la strategia su serie storiche del passato.

La durata del periodo di campionamento deve essere abbastanza lunga da contenere al suo interno diverse condizioni di mercato in modo da poter testare la strategia su diversi scenari.

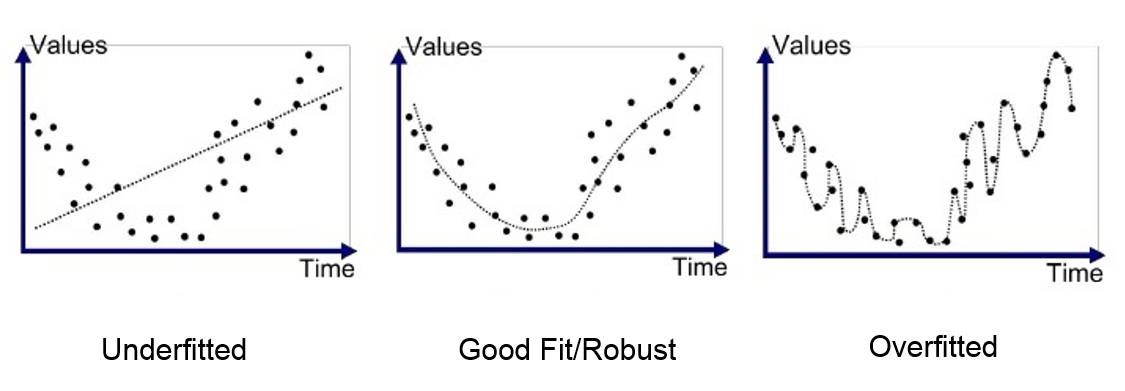

Il vantaggio è sicuramente quello di confrontarsi con dati reali, tuttavia spesso si possono riscontare problemi di overfitting (curve fitting), ovvero ottimizzare eccessivamente la strategia su dati passati che potrebbero non rispecchiare l'andamento del mercato nel futuro.

Come si può vedere nell'immagine sottostante, infatti, il rischio è quello di avere un modello che intercetta esattamente tutti i punti dati del passato e, a meno che l'andamento futuro non sia esattamente uguale a quello passato, il modello avrà un valore predittivo molto scarso.

Non tutte le strategie sono valutabili con questo metodo: non lo sono, per es., quelle consistenti nell'acquisto o nella vendita di grandi quantità di un singolo titolo in risposta a certi segnali del mercato. La ragione risiede nel fatto che un brusco movimento della domanda o dell’offerta di un singolo titolo determinerebbero quasi certamente reazioni rilevanti del prezzo del medesimo, e tali modifiche non possono evidentemente essere percepite da una semplice analisi storica dei dati del passato. Il backtesting è inoltre collegato con le procedure di stress test. Lo stress test si applica infatti non ai dati storici di un intero periodo passato ma solo a quelli riguardanti eventi negativi molto particolari, per es. crolli azionari o inattese grandi variazioni della struttura dei tassi di interesse. Obiettivo dello stress test è la valutazione della vulnerabilità di un’istituzione finanziaria a uno stress.

Un altro approccio consiste nel dividere la serie storica in "In-sample data" e "Out-sample data", ovvero testare ed ottimizzare la strategia sui primi e valutarla successivamente sui secondi.

Se c'è poca correlazione tra il test in-sample e out-of-sample è probabile che il sistema sia stato ottimizzato eccessivamente e che non abbia un buon rendimento nel trading reale. Se c'è una forte correlazione nelle prestazioni, la fase successiva della valutazione implica un tipo aggiuntivo di test fuori campione noto come forward performance test.

In questo senso, il Forward Testing risulta essere un’applicazione della tecnica di Cross-Validation , che prevede infatti la divisione dei dati in un training set ed un validation set per la valutazione della stabilità della strategia nel tempo.

Un'ulteriore alternativa è quella di utilizzare il metodo di MonteCarlo.

Le simulazioni Monte Carlo prendono il nome da un dei maggiori centri per il gioco d'azzardo, poiché i risultati casuali sono fondamentali per la tecnica di modellazione, tanto quanto lo sono per giochi come roulette, dadi e slot machine.

Vengono utilizzate per modellare la probabilità di risultati diversi in un processo che non può essere facilmente previsto a causa dell'intervento di variabili casuali.

Di fronte a una significativa incertezza nel processo di previsione o stima, piuttosto che sostituire semplicemente la variabile incerta con un numero medio unico, la simulazione Monte Carlo potrebbe rivelarsi una soluzione migliore.

Uno dei vantaggi è sicuramente quello di disporre di un grande numero di scenari, ottenuti utilizzando generatori di numeri casuali.

Oltre ai test, esistono alcuni indici per la valutazione del rischio associato alle strategie, i più noti sono Calmar Ratio, Sharpe Ratio e Sortino Ratio.

Commenti

Posta un commento